С DeFi у новичков обычно происходит одна и та же история. Сначала человек видит красивую картинку – обмен без биржи, кредиты без банка, доходность выше банковской, все работает прямо из кошелька. Потом он открывает первый протокол, видит TVL, APY, borrow rate, pool, vault, liquidation threshold, и через десять минут уже не очень понимает, где он вообще находится и почему обычный обмен USDC на ETH внезапно выглядит как мини-экзамен по цифровым финансам.

При этом сама идея DeFi не такая запутанная, как кажется вначале. По сути речь идет о финансовых сервисах, которые работают через смарт-контракты в блокчейне, а не через банк, брокера или централизованную биржу. Не всегда без посредников вообще, но точно с гораздо меньшим количеством ручного управления.

Вместо менеджера, который одобряет операцию, работает код. Классическая биржевая инфраструктура уступает место пулу ликвидности. Вместо банковского депозита – протокол, в который пользователи сами приносят ликвидность и сами же формируют рынок.

Но именно из-за этой простоты на словах в DeFi очень легко зайти слишком самоуверенно. Человек думает, что это просто “крипта с процентами”, вносит деньги в непонятный пул, не читает, как работает ликвидация, не понимает разницу между доходностью в стейблкоинах и доходностью в нативном токене протокола, а потом обнаруживает, что у него не прибыль, а красивая цифровая неприятность.

Поэтому тему DeFi лучше разбирать не через рекламные обещания, а через нормальную практику – что это такое, какие сегменты в нем есть, как они устроены, на какие метрики смотреть и где чаще всего ошибаются новички.

Что такое DeFi простыми словами

DeFi – это сокращение от Decentralized Finance, то есть децентрализованные финансы. Если без академичности, это финансовые сервисы на блокчейне, где основные операции выполняются смарт-контрактами. Обмен токенов, выдача займов, размещение ликвидности, выпуск стейблкоинов, работа с деривативами – все это может происходить без привычного банковского слоя посередине.

Для новичка полезнее думать о DeFi не как о “новом типе денег”, а как о наборе цифровых финансовых приложений.

Основные из них:

децентрализованные обменники вроде Uniswap и PancakeSwap, где можно менять токены прямо из кошелька.

Maker, где под залог криптоактивов можно выпускать DAI.

Curve, где удобнее работать со стейблкоинами.

Pendle, где уже появляются более тонкие истории с доходностью.

То есть DeFi – это не один продукт, а целая экосистема, внутри которой разные протоколы выполняют разные финансовые функции.

Самое важное здесь вот что – DeFi не отменяет финансы, он просто меняет их интерфейс и инфраструктуру. Проценты, ликвидность, кредитный риск, спред, волатильность, залог, ликвидация – все это никуда не исчезает. Просто теперь эти механики живут внутри блокчейна и становятся доступными пользователю напрямую.

И вот здесь начинается та самая полезная часть. Когда человек понимает, что он делает не “криптодействие”, а вполне обычную финансовую операцию в новой упаковке, ориентироваться становится намного легче.

Чем DeFi отличается от обычного банка и биржи

В обычной финансовой системе почти любая операция проходит через длинную цепочку посредников. Есть банк, есть платежная система, есть клиринг, есть брокер, есть внутренние правила доступа, есть расписание работы рынка. В DeFi многое работает иначе. Пользователь подключает кошелек, выбирает протокол и взаимодействует с контрактом напрямую. По крайней мере в базовой модели все устроено именно так.

На практике это дает несколько реальных отличий.

- Во-первых, доступ часто открыт любому кошельку без долгой регистрации.

- Во-вторых, операции работают круглосуточно, без выходных и банковских часов.

- В-третьих, пользователь сам держит активы у себя в кошельке до момента взаимодействия с протоколом, а не переводит их в полное управление централизованной платформе.

Это не значит, что рисков становится меньше, они просто меняются. Вместо риска банка появляется риск смарт-контракта, риск оракула, риск ликвидации, риск экономики самого протокола.

Вот типичная ситуация из практики. На централизованной бирже человек держит USDT, покупает ETH, потом переводит его в другой сервис, чтобы там заработать процент. В DeFi он может подключить любой кошелек – MetaMask или Rabby, обменять USDC на ETH через Uniswap, положить ETH в Aave как залог, занять под него стейблкоин и этот стейблкоин использовать дальше.

С точки зрения действий это выглядит более гибко и иногда выгоднее. Но с точки зрения ответственности все тоже ложится на самого пользователя. Если ошибся сетью, выбрал поддельный токен, не понял условия залога или полез в перегретую схему ради красивого APY, винить уже особенно некого.

Как DeFi работает внутри

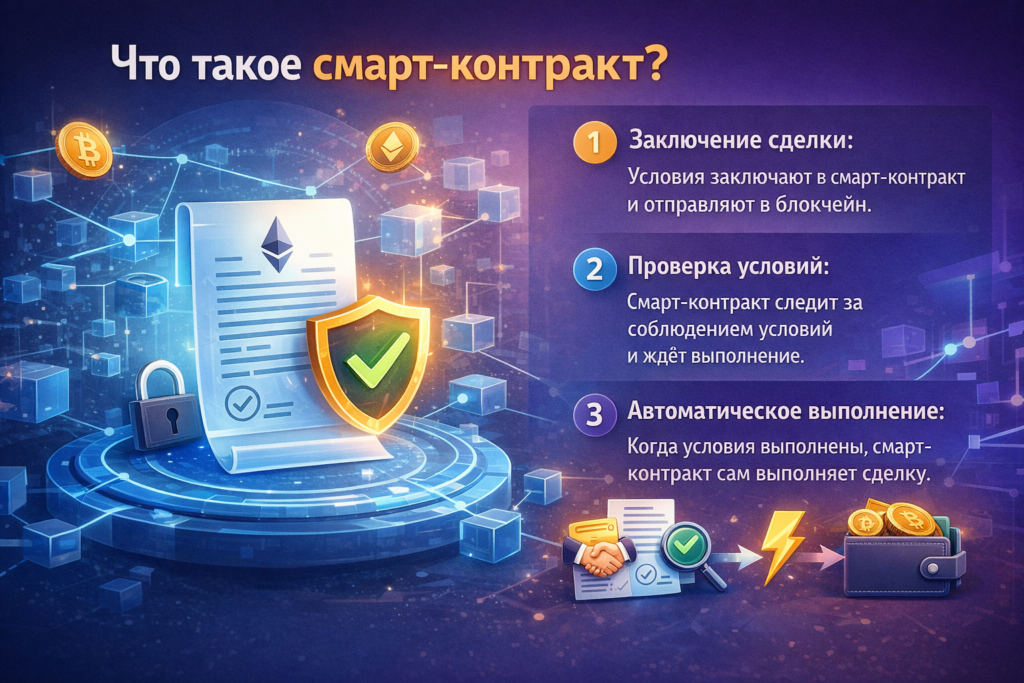

Основой DeFi являются смарт-контракты. Это программы в блокчейне, которые автоматически выполняют заданные условия. Если пользователь отправляет токен в определенный пул, контракт фиксирует его долю. Потом залог падает ниже допустимого уровня, контракт может запустить ликвидацию. А если в пуле произошел обмен, контракт распределяет комиссию между поставщиками ликвидности.

По сути это и есть “финансовый сервер”, только публичный и доступный для проверки.

Но важно не застревать в слишком техническом объяснении. Для пользователя DeFi обычно выглядит как интерфейс и набор кнопок: connect wallet, swap, supply, borrow, stake, claim. Опасность в том, что за этими простыми кнопками иногда стоит довольно сложная механика.

Например, обмен на Uniswap кажется элементарным, но внутри работает AMM-модель, цена зависит от ликвидности пула, а большая сделка может дать сильный slippage. Или другой пример: депозит в Aave кажется почти банковским вкладом, но на самом деле доходность там плавающая, зависит от спроса на заем, а занятый актив может резко поменять условия рынка за пару дней.

Поэтому DeFi удобнее понимать как набор отдельных финансовых модулей. Есть протоколы обмена, а есть протоколы займов. Важная часть – стейблкоины. Нужно разбираться в доходных стратегиях. Есть деривативы, есть агрегаторы. И чем дальше человек идет в экосистему, тем сильнее один модуль начинает соединяться с другим. Именно из этого и строится вся среда.

DEX – децентрализованные биржи, с которых обычно все начинается

Почти у каждого новичка знакомство с DeFi начинается с обмена токенов. Это самый понятный сценарий: подключил кошелек, выбрал сеть, нажал swap, получил другой актив. Именно поэтому DEX – децентрализованные биржи – стали базовым входом в DeFi.

Самые известные имена здесь – Uniswap, Curve, PancakeSwap, Balancer, Aerodrome, Trader Joe. Они работают по разным моделям, но для пользователя ключевая задача одна: обмен активов без централизованной книги ордеров.

Самый важный момент для новичка здесь в том, что DEX – это не копия Binance без регистрации. Внутри децентрализованных бирж часто работают пулы ликвидности. Пользователи сами вносят туда активы, и именно из этих пулов происходит обмен. Отсюда растут сразу две важные вещи.

Первая – slippage. Если ликвидности мало, крупный обмен сдвигает цену сильнее.

Вторая – комиссии поставщикам ликвидности. То есть обмен на DEX не просто “берет цену с рынка”, а реально взаимодействует с ликвидностью, которую кто-то разместил в протоколе.

На практике разница между протоколами ощущается довольно быстро. Uniswap хорош как универсальная площадка для огромного числа токенов, особенно в Ethereum и L2-экосистемах. Curve долго оставался очень сильным выбором для стейблкоинов, потому что его модель лучше подходит для активов с близкой ценой. PancakeSwap исторически был тесно связан с BNB Chain и массовым розничным трафиком. Balancer интересен более гибкими пулами.

А на Base многие уже смотрят на Aerodrome как на одну из центральных точек ликвидности внутри сети. То есть выбирать DEX просто по “самому известному названию” не всегда разумно. Иногда разница в комиссии, глубине пула и качестве маршрута обмена оказывается заметнее, чем кажется.

Что важно смотреть в DEX

Если человек анализирует децентрализованную биржу как инвестор, одних названий протоколов недостаточно. Важно смотреть на реальные показатели использования.

Основные метрики DEX выглядят так:

- объем торгов

- TVL (общая ликвидность протокола)

- комиссии протокола

- активность пользователей

- глубина ликвидности в ключевых пулах

Например, у Uniswap огромный объем торгов в Ethereum и L2-сетях. У Curve сильная позиция в пулах стейблкоинов. PancakeSwap долгое время доминировал в BNB Chain.

Такие различия показывают, что разные DEX часто занимают разные ниши внутри экосистемы.

Лендинг-протоколы – кредиты в DeFi

Следующий важный сегмент DeFi – кредитные протоколы. Здесь пользователи могут брать и выдавать займы.

Самые известные проекты:

- Aave

- Compound

- Spark

- Morpho

Базовая механика выглядит так. Один пользователь кладет актив в протокол и получает процент. Другой пользователь берет этот актив в кредит, оставляя залог.

Практический пример. Пользователь держит ETH и не хочет его продавать. Но ему нужен стейблкоин для других операций. Он кладет ETH в Aave и берет USDC под залог.

Такой механизм позволяет использовать капитал более гибко. Но здесь появляется риск ликвидации.

Если цена залога падает слишком сильно, система может автоматически закрыть позицию. Это защищает кредиторов, но может привести к потере части средств заемщика.

Стейблкоины – фундамент DeFi

Без стейблкоинов DeFi вообще не смог бы работать. Именно они позволяют пользователям держать капитал в относительно стабильной форме.

Наиболее распространенные стейблкоины:

- USDT

- USDC

- DAI

- USDe

Каждый из них работает по своей модели. USDT и USDC выпускаются централизованными компаниями. DAI связан с протоколом Maker. USDe использует более сложную синтетическую модель.

Для пользователя стейблкоины выполняют несколько функций. Они используются как расчетная единица, как средство хранения капитала и как базовый актив в DeFi-протоколах.

Например, в лендинг-протоколах именно стейблкоины часто используются для займов. В пулах ликвидности они помогают снизить волатильность.

Пулы ликвидности и фарминг

Еще один важный механизм DeFi – предоставление ликвидности. Пользователь добавляет активы в пул и получает часть комиссий от обменов.

Это называется liquidity providing.

Типичная схема выглядит так. Пользователь добавляет пару токенов, например ETH и USDC, в пул на Uniswap. Когда трейдеры обменивают эти активы, часть комиссии распределяется между поставщиками ликвидности.

Но здесь появляется важный риск – impermanent loss.

Если цена одного токена в паре резко меняется относительно другого, итоговая прибыль может оказаться ниже, чем при обычном хранении актива.

Поэтому опытные пользователи часто выбирают пулы с близкими активами. Например, стейблкоиновые пары на Curve.

Доходность в DeFi – откуда она берется

Один из самых популярных вопросов новичков – почему в DeFi вообще есть доходность.

На практике она формируется из нескольких источников:

- торговые комиссии

- проценты по займам

- награды протокола

- доход от стратегий управления ликвидностью

Но важно понимать, что высокая доходность не всегда означает устойчивую модель. Иногда часть дохода просто субсидируется токенами проекта.

Поэтому опытные пользователи смотрят не только на APY, но и на источник прибыли.

Сравнение инструментов доходности в DeFi

| Параметр | DeFi-кредитование | Ликвидный стейкинг | LP / фарминг ликвидности |

|---|---|---|---|

| Как формируется доход | Проценты от заемщиков: вы вносите актив в пул и получаете доход за предоставление ликвидности | Награды сети за стейкинг, при этом на руках остается ликвидный токен-представитель | Комиссии от обменов в пуле, а иногда дополнительно токеновые стимулы за участие |

| Тип активов | Чаще всего стейблкоины и крупные ликвидные монеты | Обычно ETH и другие PoS-активы | Пары токенов: стейбл/стейбл, ETH/стейбл, альткоин/альткоин и др. |

| От чего зависит доходность | От спроса на займы, загрузки пула, модели ставок и выбранного актива | От базовой доходности сети, работы валидаторов и условий протокола | От торгового объема, выбранного пула, уровня комиссий и волатильности пары |

| Ликвидность капитала | Обычно высокая, но вывод может зависеть от доступной ликвидности в пуле | Высокая: ликвидный стейкинг-токен можно держать, переводить и использовать в DeFi | Средняя: позицию можно закрыть, но фактический результат зависит от цены активов и комиссий |

| Главные риски | Риск смарт-контрактов, нехватка ликвидности при высокой загрузке пула, рыночные сбои | Смарт-контрактный риск, возможные штрафы валидаторов, отклонение цены ликвидного токена от базового актива | Непостоянные потери, смарт-контрактный риск, выбор неудачного диапазона цены и падение объема торгов |

| Непостоянные потери (IL) | Нет | В классическом виде нет, но есть риск отклонения цены ликвидного токена | Да, это один из ключевых рисков для поставщика ликвидности |

| Нужен ли активный менеджмент | Обычно минимальный: выбрать рынок и следить за ставками | Низкий: чаще подходит как “пассивный” инструмент | Средний или высокий: особенно в концентрированной ликвидности и волатильных парах |

| Порог входа и сложность | Подходит новичкам: механика понятная, особенно для стейблкоинов | Один из самых простых способов получать доход на ETH без блокировки капитала | Сложнее: важно понимать устройство пула, диапазоны цены и влияние IL |

| Подходит для кого | Для тех, кто ищет более предсказуемую доходность и умеренный риск | Для держателей ETH и других PoS-активов, которым важна ликвидность | Для пользователей, готовых к более высокой вариативности дохода ради потенциально большей эффективности капитала |

| Когда инструмент выглядит сильнее всего | Когда есть устойчивый спрос на займы, особенно в крупных и ликвидных активах | Когда вы и так хотите держать стейкаемый актив, но не хотите замораживать его полностью | Когда в пуле высокий объем торгов и пара подобрана так, чтобы риск IL был контролируемым |

Как анализировать DeFi-протоколы

Если смотреть только на цену токена, можно легко ошибиться. Многие проекты выглядят привлекательно на графике, но почти не используются.

Поэтому инвесторы обычно анализируют фундаментальные показатели.

Основные метрики DeFi:

- TVL

- объем торгов

- доход протокола

- количество пользователей

- активность разработчиков

Например, если протокол имеет высокий TVL, но низкие комиссии, это может означать временную ликвидность ради наград. Если же протокол генерирует стабильные комиссии, его модель обычно выглядит устойчивее.

Основные риски DeFi

Несмотря на популярность, DeFi остается довольно рискованной средой.

Основные риски выглядят так:

- ошибки смарт-контрактов

- взломы протоколов

- ликвидации кредитных позиций

- экономические ошибки в модели протокола

- мошеннические проекты

История DeFi уже знает десятки крупных взломов. Поэтому опытные пользователи редко держат весь капитал в одном протоколе.

Еще одна распространенная ошибка – слишком сложные стратегии. Иногда пользователи пытаются комбинировать несколько протоколов одновременно, не до конца понимая риски.

С чего начать новичку

Лучший способ изучать DeFi – двигаться постепенно.

Обычно последовательность выглядит примерно так:

- сделать несколько обменов на крупном DEX

- изучить лендинг-протокол вроде Aave

- разобраться в стейблкоинах

- попробовать небольшую позицию в пуле ликвидности

Такой путь позволяет понять механику экосистемы без крупных рисков.

Многие ошибки происходят именно из-за спешки. Пользователь видит высокую доходность и сразу пытается использовать сложные стратегии.

Какие протоколы новичку полезно реально открыть и посмотреть руками

В DeFi очень помогает не только читать, но и трогать интерфейсы. Не на большие деньги, а просто чтобы мозг перестал воспринимать все это как сплошную абстракцию. Потому что пока человек только читает про DeFi, ему кажется, что все протоколы похожи друг на друга. Когда он открывает их сам, разница становится очень заметной.

Вот набор протоколов, которые полезно хотя бы посмотреть руками, даже если без сделки:

- Uniswap или PancakeSwap – чтобы понять, как работает swap и маршрутизация

- Aave – чтобы увидеть supply, borrow и параметры залога

- Maker или Spark – чтобы посмотреть денежную механику вокруг DAI

- Curve – чтобы понять, почему стейблкоиновые пулы живут по своим правилам

- Pendle – чтобы увидеть, как в DeFi упаковывают и торгуют доходностью

- GMX или dYdX – чтобы понять, как выглядят деривативы в децентрализованной среде

Даже такой базовый обзор уже дает много пользы. Пользователь начинает видеть, что в одном месте его просят выбрать тип позиции, в другом – следить за health factor, в третьем – понимать структуру пула. И заодно становится ясно, почему DeFi нельзя учить только по коротким постам в соцсетях. Тут очень многое понимается только после того, как сам посмотрел, где именно нажимать и что за этим стоит.

FAQ

что такое DeFi

DeFi – это финансовые сервисы на блокчейне, которые работают через смарт-контракты. Они позволяют обменивать активы, брать кредиты и получать доход без банков.

какие DeFi-протоколы самые известные

К наиболее известным относятся Uniswap, Aave, Curve, Maker, Compound и GMX.

можно ли заработать на DeFi

Да, доход возможен через фарминг ликвидности, кредитование и торговлю. Но такие стратегии всегда связаны с рисками.

безопасен ли DeFi

DeFi не гарантирует безопасность. Смарт-контракты могут содержать ошибки, а протоколы иногда становятся целью атак.

с чего начать новичку

Обычно проще всего начать с крупных протоколов вроде Uniswap и Aave и небольших сумм.

Вывод

DeFi стал одной из самых важных частей криптоэкономики. Он показал, что финансовые сервисы могут работать без банковской инфраструктуры и централизованных посредников.

Но при этом DeFi остается сложной средой. Здесь легко найти интересные возможности, но так же легко столкнуться с рисками.

Поэтому лучший подход – постепенно изучать экосистему, разбираться в механике протоколов и смотреть не только на доходность, но и на реальное использование проектов.