Рынок SaaS-решений переживает фундаментальный сдвиг и эволюционирует вместе с криптоэквайрингом. Раньше IT-компании просто продавали софт по подписке, а для приема денег использовали сторонний шлюз. Сегодня же встроенные финансы позволяют SaaS-платформе самой стать банком для своих клиентов. Вместо того чтобы отправлять пользователя на внешнюю страницу оплаты, платформа обрабатывает транзакции нативно и получает свой процент.

В статье мы разберем, как оплата криптовалютой меняет рынок и взаимодействие с клиентами:

- Проанализируем, почему для компаний это новый, куда более мощный способ монетизации SaaS, чем просто подписка.

- Выясним, какую роль здесь играют White Label API для криптовалют и почему собственный криптовалютный платежный шлюз – следующий логичный шаг эволюции.

- Само собой, оценим не только очевидные плюсы, но и тот объем регуляторных проблем, с которым сталкивается IT-компания, решив заняться финтехом.

Что такое встроенные финансы и почему это не просто хайп?

Встроенные финансы (или EmFi) – это не новая технология, а новая бизнес-модель. Суть в том, чтобы интегрировать финансовую услугу (платеж, кредит, страховку) напрямую в нефинансовый продукт, делая ее бесшовной частью пользовательского опыта.

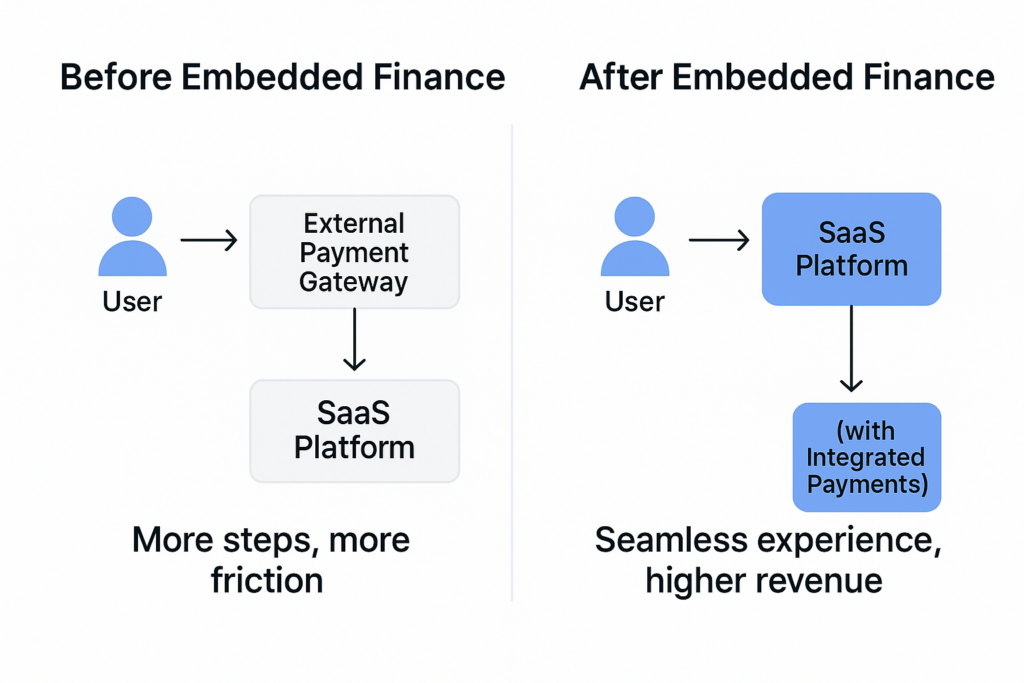

Классический пример из мира Web2 – Shopify. Вначале это была просто платформа для создания интернет-магазинов. Чтобы принимать платежи, владельцу магазина нужно было зайти в Stripe или PayPal, зарегистрироваться там, получить API-ключи и интегрировать их. Клиента при оплате часто перекидывало на сторонний сайт.

Затем появился Shopify Payments. Платформа предложила ту же услугу, но «под капотом». Владелец магазина активирует прием платежей одной кнопкой в админке. Клиент платит, не покидая сайт. Shopify же получает не только абонентскую плату за SaaS, но и процент с каждого проданного товара.

В мире Web3 происходит то же самое. Платформа для фрилансеров не просто берет $20 в месяц за подписку, но и предлагает встроенный кошелек для получения гонораров в USDT. Площадка для создателей контента (аналог Patreon) дает возможность принимать донаты в крипте в один клик. Пользователь не уходит на сайт криптобиржи, все действия происходят внутри сервиса.

SaaS-платформа как финтех: новая эра монетизации

Для SaaS-бизнеса это революция в денежных потоках. Стандартная модель монетизации SaaS всегда упиралась в потолок – LTV (Lifetime Value) клиента был равен сумме его подписок. Рост был возможен только за счет привлечения новых юзеров или повышения тарифов.

Модель встроенных финансов предлагает второй, куда более мощный источник дохода – процент от оборота (Revenue Share).

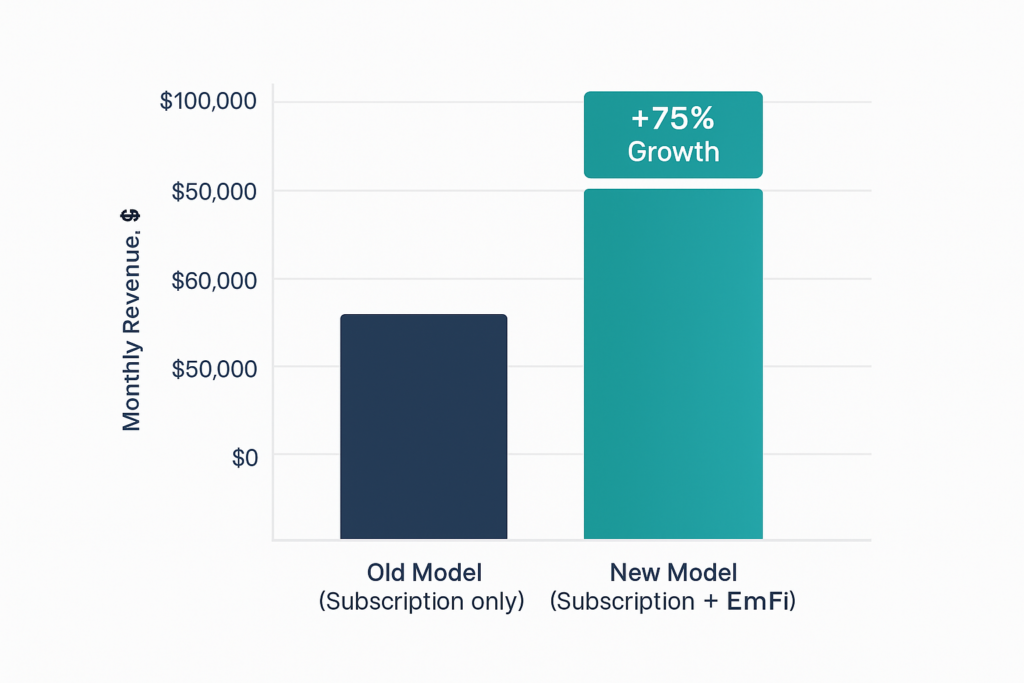

Допустим, у вас SaaS-платформа для управления онлайн-школами. На ней работает 1000 школ, каждая из которых продает курсы своим ученикам.

- Старая модель – вы берете с каждой школы $100 за подписку и зарабатываете $100 000 в месяц. Прием платежей – проблема самих школ, они подключают свои эквайринги.

- Новая модель (EmFi) – вы предлагаете школам встроенный эквайринг (фиатный и крипто) с комиссией 1.5%. Школы довольны – им не нужно разбираться с интеграциями. Если их совокупный оборот составляет $5 000 000 в месяц, ваш доход от транзакций составит $75 000.

Суммарно вы получаете $175 000, почти вдвое больше. Ваша платформа становится «липкой» – уйти с нее на конкурента, у которого нет встроенных платежей, становится сложнее. То есть вы превращаетесь из поставщика софта в финансового партнера.

API для криптовалют: как это работает

Понятно, что SaaS-компания на 50 человек не будет с нуля писать блокчейн-ноды, управлять ликвидностью и получать банковские лицензии. Вся модель EmFi держится на «Infrastructure-as-a-Service» или, проще говоря, на White Label провайдерах.

На рынке есть B2B-компании, которые уже построили всю сложную финансовую и комплаенс-инфраструктуру. Они предлагают ее другим бизнесам через API для криптовалют.

Работает это так:

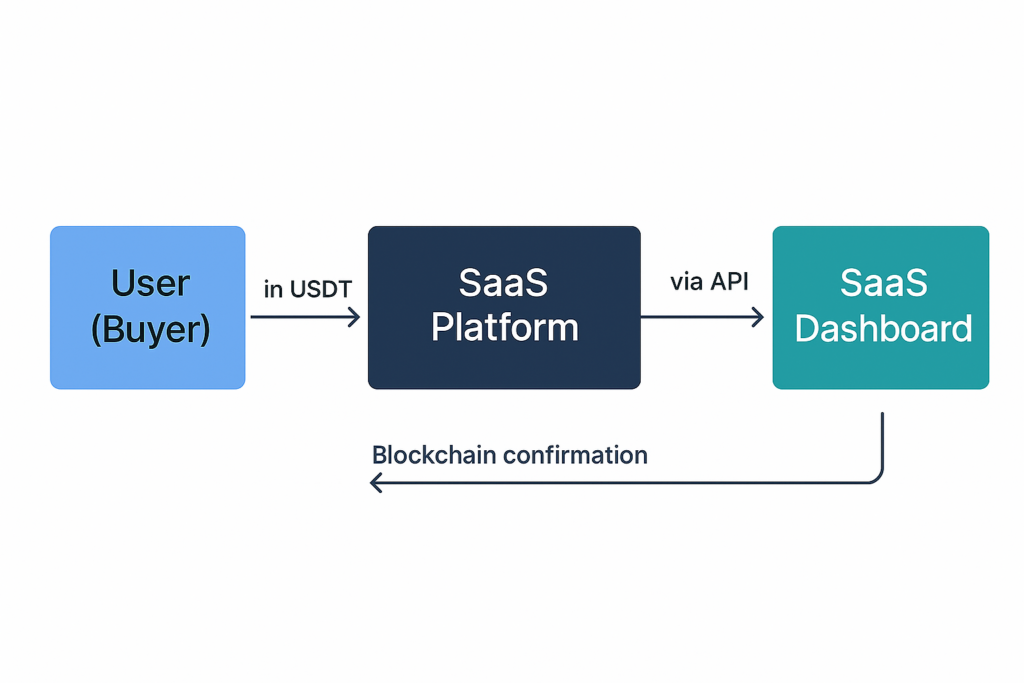

- SaaS-платформа (например, наша онлайн-школа) интегрирует API для криптовалют от такого инфраструктурного провайдера.

- Для конечного пользователя (ученика, покупающего курс) все выглядит как нативный платежный модуль платформы. Нигде не светится логотип стороннего сервиса.

- Когда ученик выбирает оплату криптовалютой (скажем, 100 USDT), API-провайдер генерирует адрес, отслеживает транзакцию в блокчейне, дает SaaS-платформе сигнал «ОПЛАЧЕНО» и зачисляет средства.

По сути, SaaS-компания «арендует» чужую финансовую лицензию и технологический стек, брендируя его под свой бизнес. Чаще всего используются кастодиальные API, где провайдер берет на себя все – хранение ключей, управление «газом» (комиссиями сети) и даже автоконвертацию в фиат для SaaS-платформы.

Зачем SaaS свой криптовалютный платежный шлюз?

На первый взгляд, зачем такие сложности, если можно просто поставить плагин от готового крипто процессинга? Разница – в контроле, UX и деньгах.

Когда SaaS-платформа интегрирует внешний криптовалютный платежный шлюз (например, BitPay или Coinbase Commerce), она просто выступает посредником. Ее пользователь (владелец магазина) все равно должен идти в этот BitPay, регистрироваться там, проходить KYC и управлять своим счетом в отдельном кабинете.

Интеграция собственного шлюза через White Label API меняет расклад:

- Контроль над UX – пользователь никогда не покидает платформу. Онбординг (подключение приема платежей) происходит в один клик в настройках.

- Единый дашборд – владелец магазина видит свои подписки, статистику и баланс платежей в одном окне. Ему не нужно сверять данные между админкой SaaS и кабинетом платежки.

- Новая монетизация SaaS – платформа теперь сама устанавливает комиссию. Она платит провайдеру, условно, 0.5% за инфраструктуру, а со своих пользователей берет 1% или 1.5%. Разница – чистая прибыль.

Внедряя свой криптовалютный платежный шлюз, IT-компания перестает быть просто софтом и становится операционным центром для бизнеса своих клиентов.

Скептический взгляд: риски и регуляции

Теперь о том, о чем продавцы «бесшовных API» предпочитают умалчивать. Как только SaaS-платформа начинает не просто принимать деньги за себя, а обрабатывать чужие транзакции, она привлекает внимание регуляторов.

Проблема в том, что с точки зрения закона (особенно европейского MiCA или норм FATF) платформа превращается в VASP (Virtual Asset Service Provider) или платежного агента.

- Кто будет проводить KYC/AML (проверку личности и чистоты средств) конечных пользователей? Если это делает API-провайдер – хорошо. Но если платформа хочет управлять процессом сама, ей нужен штат комплаенс-офицеров и дорогой софт вроде Chainalysis.

- Вся ваша финансовая модель зависит от White Label провайдера. Если его взломают, он соскамится или потеряет лицензию – ваш бизнес (и деньги ваших клиентов) окажутся парализованы.

- Работать глобально – значит соблюдать законы десятков стран. Оплата криптовалютой, которую вы обрабатываете для клиента из Германии, подчиняется одним правилам, а для клиента из Бразилии – другим.

Наивная попытка «просто прикрутить API» и брать процент, игнорируя комплаенс, в 2025 году почти гарантированно приведет к блокировке банковских счетов и очень неприятным вопросам от финмониторинга.

Итоги: кому на самом деле нужны встроенные финансы в крипте?

Встроенные финансы – без сомнения, будущее SaaS-рынка. Однако это инструмент не для всех.

Если у вас небольшой SaaS-продукт с 500 клиентами, которые платят по $30 в месяц, вряд ли понадобится эта технология. Здесь достаточно обычного криптоэквайринга для приема платежей.

Модель EmFi создана для масштаба. Она нужна платформам, которые сами являются «рынками» или операционной средой для тысяч других бизнесов:

- E-commerce платформы (аналоги Shopify, BigCommerce).

- Маркетплейсы и Gig-платформы (аналоги Fiverr, Upwork, Patreon).

- Вертикальные SaaS (например, сервисы для бронирования отелей, софт для ресторанов, фитнес-центров).

Для них оплата криптовалютой, встроенная как нативная функция, – это не просто фича, а стратегический шаг. Он позволяет захватить глобальную аудиторию (особенно в Азии, Латинской Америке и Африке, где банкинг дорог) и построить куда более устойчивую бизнес-модель, забрав у банков часть их работы.

FAQ

Что такое встроенные финансы?

Суть встроенных финансов в том, что обычная IT-компания, будь то SaaS-платформа, маркетплейс или приложение, сама начинает оказывать финансовые услуги. Она предлагает их своим клиентам напрямую, прямо внутри продукта. Вместо отправки пользователя в банк или на сайт платежной системы, компания интегрирует платежи, кредитование или страховку в свой интерфейс. Так сервис становится удобнее для клиента и дает самой платформе новый источник дохода.

Для чего нужен API для криптовалют?

API для криптовалют в B2B-сегменте – это инфраструктурный инструмент, который позволяет одному сервису использовать готовые функции другого. В контексте встроенных финансов, SaaS-платформа использует White Label API от специализированного провайдера. Так бизнес быстро запускает прием и отправку криптоплатежей под своим брендом, не тратя годы и миллионы на создание собственной блокчейн-инфраструктуры, управление кошельками и комплаенс.

Как работает монетизация SaaS через крипто платежи?

Новая монетизация SaaS работает по гибридной модели. С одной стороны, платформа по-старому берет с клиентов абонентскую плату за софт. Но тут же добавляется и второй, новый источник дохода: дает пользователям (тем же магазинам, фрилансерам, школам) встроенный платежный шлюз. Теперь платформа зарабатывает еще и на том, что забирает небольшой процент (те самые 0.5-1.5%) с каждой операции, проходящей через этот шлюз.

В чем плюсы оплаты криптовалютой для SaaS?

Оплата криптовалютой, интегрированная в SaaS, решает две задачи. Для самой SaaS-компании это способ принимать подписки от клиентов из любой точки мира, игнорируя геоблокировки традиционных банков. Для клиентов SaaS-платформы (например, интернет-магазинов) – это возможность самим принимать глобальные платежи с низкой комиссией, мгновенными расчетами и без риска чарджбэков, что особенно важно в high-risk индустриях.

Что такое криптовалютный платежный шлюз в модели EmFi?

Криптовалютный платежный шлюз в модели EmFi (встроенных финансов) – это когда SaaS-платформа не просто подключает сторонний сервис, а предлагает обработку криптоплатежей как собственную, нативную функцию. Технически это реализуется через White Label API, но для конечного пользователя (клиента SaaS) все выглядит так, будто прием платежей обеспечивает сама платформа, в едином дашборде и с единым балансом.